Аналитическим центром при правительстве РФ подготовлен новый аналитический бюллетень, посвященный развитию солнечной энергетики.

Солнечная энергетика показывает быстрые темпы развития с ожидаемым выходом к 2040 году на уровень 6,2% мирового производства электроэнергии. Постепенное снижение удельных капитальных затрат приближает эту ветвь энергетики к рентабельности. По оценкам компании Global Data, мощности фотоэлектрических станций в 2016 году приблизились к 295 ГВт. Лидером по вводу новых мощностей солнечной энергетики является Китай. Ожидается, что к 2020 году его суммарные мощности солнечных электростанций достигнут 110 ГВт.

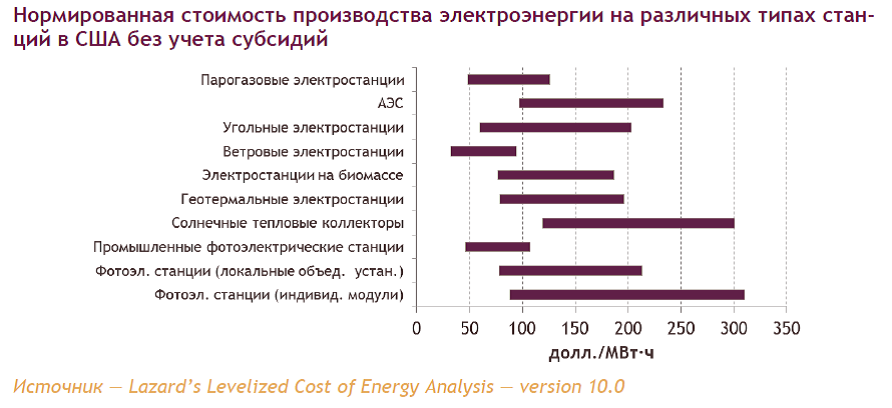

В России масштабы использования солнечной энергии пока невелики, хотя в малых масштабах развитие идет. Солнечные электростанции в отличие от Европы строятся не повсеместно, а в регионах с наиболее благоприятными природнолиматическими условиями и в изолированных энергорайонах, где использование ВИЭ характеризуется высокой эффективностью. Учитывая избыток мощностей в «большой» энергетике, солнечные электростанции целесообразно строить в удаленных и изолированных районах, куда завоз традиционного топлива дорог.

Крупнейшим игроком в России является ГК «Энергия Солнца», на которую приходится 35,5% проектов строительства СЭС в России, отобранных в 2013-2016 годах. Далее идут ООО «Авелар Солар Технолоджи» (ГК «Хевел») с долей равной 29,5%, а также «Солар Системс» — 20,3%. По данным Минэнерго России и компаний, мощность введенных СЭС по ДПМ ВИЭ по состоянию на конец 2016 года составила 80 МВт, что более чем на 294 МВт меньше планового объема ввода. (ДПМ ВИЭ – специальные договоры на строительство генерирующих объектов ВИЭ, отобранных на конкурсной основе, гарантирующие инвестору стабильную доходность в течение 15 лет при условии своевременной сдачи объекта в эксплуатацию и обеспечения необходимого уровня локализации).

Расширение существующих и строительство новых производств компонентов для СЭС должно дать дополнительный импульс развитию солнечной энергетики в России, способствуя снижению капитальных затрат и повышению конкурентоспособности проектов по строительству СЭС за счет эффекта от масштаба. При этом производимая продукция сможет найти потребителя не только внутри России, но и в соседних странах, например, рынок СНГ до 2020 года оценивается в 5 ГВт СЭС.